Le surendettement des particuliers constitue un phénomène qui affecte de nombreux foyers en France. En 2020, plus de 105 000 dossiers ont été acceptés par la Banque de France, révélant l'ampleur de cette problématique financière qui fragilise les ménages.

Les origines du surendettement des particuliers

Le surendettement se définit comme l'impossibilité de faire face à ses dettes personnelles. Cette situation survient généralement quand le taux d'endettement dépasse les 35% des revenus d'un foyer, créant un déséquilibre financier difficile à surmonter.

Les accidents de la vie comme déclencheurs financiers

Les situations de surendettement naissent fréquemment d'événements imprévus bouleversant l'équilibre financier d'un ménage. Une perte d'emploi ou une baisse significative des revenus peuvent transformer une situation stable en spirale d'endettement. Par exemple, un couple disposant de 3 500€ de revenus mensuels qui passe à 2 000€, avec des mensualités de crédit de 1 000€, voit son taux d'endettement grimper à 50%.

La multiplication des crédits à la consommation

Les crédits à la consommation, notamment les crédits renouvelables, représentent environ 70% des dossiers de surendettement. Avec des taux d'intérêt (TAEG) pouvant atteindre 23%, ces crédits, initialement faciles d'accès, peuvent rapidement devenir un piège financier pour les emprunteurs mal informés.

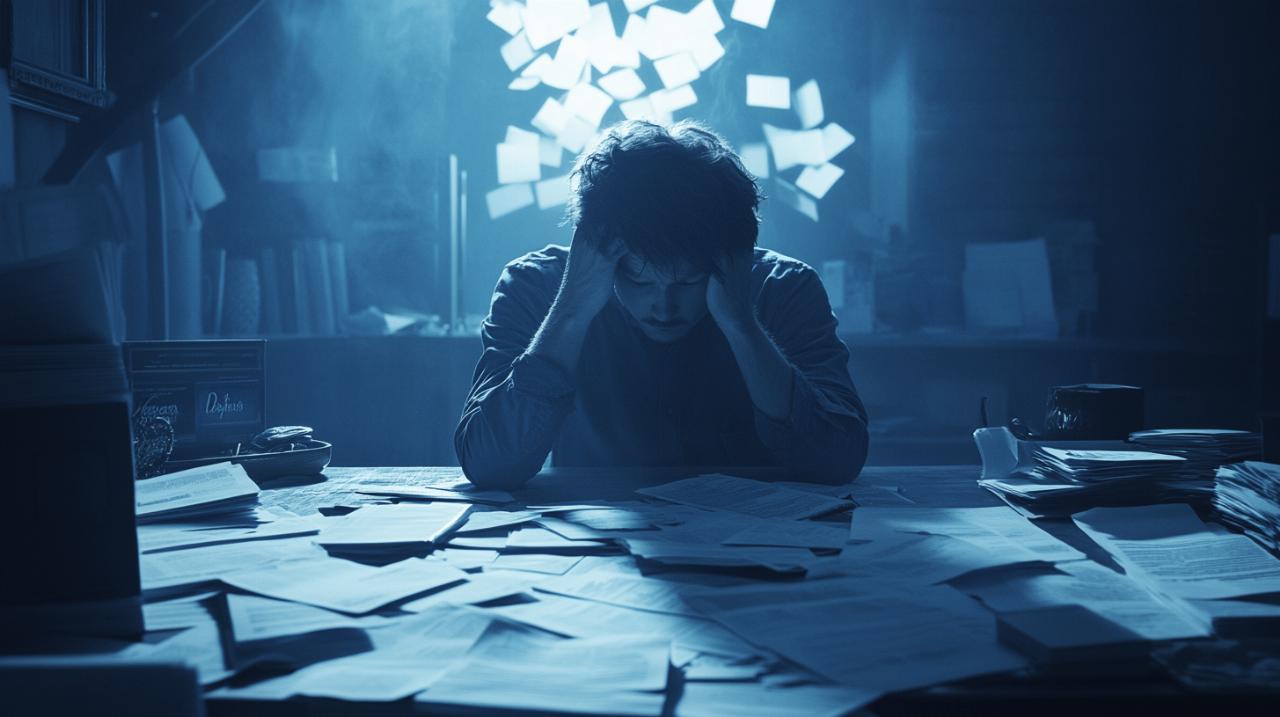

Les impacts du surendettement sur la vie quotidienne

Le surendettement représente une situation financière complexe qui bouleverse profondément le quotidien des personnes concernées. Cette réalité, marquée par l'impossibilité de payer ses dettes personnelles, engendre des répercussions multiples sur la vie des individus. Avec un taux d'endettement dépassant les 35% des revenus, la situation devient particulièrement préoccupante et nécessite une attention immédiate.

Les répercussions sur la santé mentale et physique

La situation de surendettement génère un stress permanent qui affecte directement la santé des personnes. L'angoisse des factures impayées, la pression des créanciers et l'incertitude financière créent un environnement anxiogène. Le manque de ressources peut aussi limiter l'accès aux soins médicaux, aggravant les problèmes de santé existants. La perte d'indépendance financière et le risque de saisies sur salaire participent à l'installation d'un cercle négatif impactant le bien-être général.

Les difficultés relationnelles et familiales

Le surendettement fragilise la structure familiale et sociale. Les tensions liées aux problèmes d'argent peuvent détériorer les relations au sein du foyer. Les restrictions budgétaires forcées modifient les habitudes de vie et limitent les activités sociales. L'inscription au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) complique l'accès à de nouveaux services bancaires. Cette situation d'exclusion sociale peut isoler progressivement les personnes de leur entourage et réduire leurs interactions sociales.

Les pièges des offres de crédit à éviter

Le marché du crédit présente de nombreuses offres alléchantes avec des taux d'intérêt attractifs, allant de 0,90% à 23% TAEG. La multiplication des propositions commerciales rend complexe l'identification des risques cachés. Une vigilance particulière s'impose face aux établissements de crédit pour éviter le surendettement.

Les pratiques commerciales agressives à identifier

Les organismes de crédit utilisent des stratégies marketing intenses pour attirer les emprunteurs. Les offres de crédit renouvelable, représentant 70% des dossiers de surendettement, constituent un risque majeur. Les promesses de réponses immédiates pour des montants entre 6 000€ et 10 000€ masquent souvent des conditions strictes. La Banque de France signale que 105 184 dossiers de surendettement ont été acceptés en 2020, démontrant l'ampleur du phénomène. Une analyse approfondie des propositions s'avère indispensable avant tout engagement.

Les clauses contractuelles dangereuses

La lecture attentive des contrats révèle des éléments déterminants pour l'avenir financier. Le taux d'endettement ne doit pas dépasser 35% des revenus nets. Un exemple parlant : un couple avec 3 500€ de revenus mensuels qui passe à 2 000€ avec 1 000€ de mensualités atteint un taux d'endettement de 50%, entrant en zone rouge. La loi Lagarde encadre les crédits à la consommation et impose un délai de rétractation de 14 jours. L'Autorité de Contrôle Prudentiel et de Résolution (ACPR) supervise les établissements financiers pour garantir la protection des emprunteurs.

Les dispositifs d'aide aux personnes surendettées

Face aux difficultés financières, plusieurs mécanismes existent pour accompagner les particuliers en situation de surendettement. La Banque de France pilote ces dispositifs qui permettent aux personnes concernées de retrouver une stabilité financière. Les solutions proposées s'adaptent à la gravité de chaque situation.

Face aux difficultés financières, plusieurs mécanismes existent pour accompagner les particuliers en situation de surendettement. La Banque de France pilote ces dispositifs qui permettent aux personnes concernées de retrouver une stabilité financière. Les solutions proposées s'adaptent à la gravité de chaque situation.

Le rôle de la commission de surendettement

La commission de surendettement, gérée par la Banque de France, examine gratuitement les dossiers des particuliers. En 2020, 105 184 dossiers ont été acceptés sur 108 731 demandes. Cette commission analyse la situation financière globale et propose des solutions adaptées. Le dépôt d'un dossier entraîne une inscription au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP). Les personnes concernées bénéficient d'une protection juridique pendant l'étude de leur dossier, avec la possibilité de suspendre les procédures de saisie.

Les mesures de redressement personnel

Les mesures de redressement s'articulent autour de différentes options selon la situation du débiteur. Pour les cas les moins graves, un réaménagement des dettes peut être proposé avec une révision des taux d'intérêt ou un allongement des durées de remboursement. La commission peut aussi recommander un effacement partiel des dettes. Pour les situations les plus complexes, une procédure de rétablissement personnel peut être mise en place, aboutissant à un effacement total des dettes. Ces mesures visent à permettre aux personnes surendettées de repartir sur des bases financières saines.

Les stratégies de prévention du surendettement

La prévention du surendettement nécessite une approche méthodique et réfléchie dans la gestion des finances personnelles. Les emprunteurs doivent analyser leur situation financière avant de s'engager dans des crédits, qu'ils soient immobiliers ou à la consommation. L'analyse de sa capacité de remboursement permet d'éviter les situations financières délicates.

La gestion raisonnée des emprunts et le calcul du taux d'endettement

Le taux d'endettement représente un indicateur essentiel pour mesurer sa capacité d'emprunt. La règle recommande de ne pas dépasser 35% des revenus mensuels. Par exemple, pour un couple disposant de 3 500€ de revenus, les mensualités de crédit ne devraient pas excéder 1 225€. La Banque de France suggère d'établir un budget détaillé avant tout engagement financier. Les établissements bancaires proposent des taux à partir de 2,65% sur 15 ans pour les crédits immobiliers et 0,90% sur 12 mois pour les crédits à la consommation.

Le choix éclairé des assurances et la comparaison des TAEG

La sélection d'une assurance adaptée constitue une protection indispensable. Les assurances de prêt peuvent faire l'objet d'économies significatives, avec des réductions allant jusqu'à 65%. Le TAEG (Taux Annuel Effectif Global) varie entre 1,90% et 23% selon les établissements et les durées d'emprunt. Les demandeurs disposent d'un délai de réflexion de 14 jours après la signature du contrat. La transparence des offres permet aux emprunteurs de comparer les propositions et de choisir la solution la mieux adaptée à leur situation financière.

Les démarches de restructuration financière

La restructuration financière représente une approche méthodique face aux difficultés de remboursement. Cette stratégie permet aux particuliers d'adapter leur situation d'endettement à leur capacité de remboursement. La Banque de France indique qu'en 2020, plus de 105 000 dossiers de surendettement ont été acceptés, démontrant l'ampleur de cette problématique.

Le rachat de crédits comme solution d'allègement

Le rachat de crédits offre une réorganisation complète des dettes avec une réduction pouvant atteindre 60% des mensualités. Cette option permet de regrouper plusieurs prêts en un seul, avec un taux d'intérêt unique. Les établissements proposent des taux à partir de 0,90% sur 12 mois pour les crédits à la consommation, et 2,65% sur 15 ans pour les crédits immobiliers. Cette solution s'adapte aux situations où le taux d'endettement dépasse la limite recommandée de 35% des revenus.

Les négociations avec les établissements bancaires

La négociation directe avec les banques constitue une étape essentielle dans la restructuration financière. Les établissements bancaires peuvent proposer des aménagements de prêt personnalisés. Le processus inclut une analyse détaillée de la situation financière, avec la possibilité d'obtenir des réponses rapides pour les demandes entre 6 000€ et 10 000€. Les emprunteurs bénéficient d'un délai de réflexion de 14 jours après la signature de toute offre de prêt, garantissant une décision réfléchie dans leur démarche de restructuration.